非上場株式の税務上の時価(株価)・売買 - 税法の独自ルールの全体像・適正な時価は一物二価

今回からしばらくは、非上場株式の税務上の時価(株価)と売買についてお伝えしたいと思います。

かれこれ20年以上、毎年何件か、非上場株式の税務上の時価(株価)についての相談を受けてきました。

そんな中で悩んだ論点などを、お伝えできればと思います。

そして、創業家の事業承継対策という文脈でなく、安定株主マネジメントのための自社株の売買という見地から、お伝えして行きたいと思います。

そういう訳で、親(創業者)から子(後継者)への贈与・相続時の株価でなく、創業家、従業員、役員、取引先、グループ会社(受皿会社)などを当事者とする売買の際の株価がテーマの中心となります。

さて、税法は、独自ルールにより非上場株式の税務上の時価を定め、これと実際の売買価格との差額について、課税できるとしています。

この独自ルールは一理あるものですが、一方で、どうとでも読める用語、不確定な概念も多く含んでいます。

そして、創業家(オーナー一族)が、この独自ルールと異なる株価で非上場株式を売買する場合には、当局はこのルールを最大限に適用し、どうとでも読める用語を全て当局側に有利に解釈して、課税しようとします(それが仕事なので当然です)。

一方で、節税とは別の事情により、創業家でない者が、この独自ルールと異なる株価で売買した場合、当局から何もお咎めがなかった、というケースがよくあります。

例えば、従業員株主が退職した際に、持株をグループ会社で買い取るといったケースです。

そうすると、この独自ルールは、「創業家の節税対策を防止するためのものか?当局がけしからん、と思わないケースでは適用されないのか?」とも思えます。

が、さりとて、独自ルールに反していれば税法上、追徴は可能ですから、もしもの場合に備え、無視もできません。

そうなると、節税目的でなく、創業家でない者が行う非上場株式の売買では、独自ルールへの対応は、発生可能性は低く、しかしゼロではないリスクへの対応という位置付けとなります。

それで、このようなケースについての税務相談では、税理士さんの回答は時にぶれます。

それは、税理士さんが、不確定な概念をどう解釈し、どう結論付けるかにおいて、

「自分の解釈は当局の解釈と違うかもしれないけど、そもそもこんなの当局スルーでしょ、何も悪いことしてないんだし・・・・・」

「いや待てよ、さりとて、可能性は低くても、もし当局がこの件に関心を持ち、自分の解釈と当局の解釈と違った場合、独自ルールによれば追徴はできるし、そうなればゴーサインを出した私が全責任を背負った生贄に・・・・・」

という、強気と弱気の間を行き来するからです(いつもその往来にある税理士が私となります)。

さて、税法は、独自ルールにより非上場株式の税務上の時価を定め、これと実際の売買価格との差額について、課税できるとしています。

主な具体例は、次の通りです。

- 法人が、非上場株式を、その法人にとっての税務上の時価より安く買えば、安く買った分だけ法人に受贈益があったとして、法人税が課されます。

- 法人が、非上場株式を、その法人にとっての税務上の時価より安く売れば、安く売った分だけ「(借方)一般寄附金 /(貸方)売却益」と認定されます。売却益には法人税が課されます。税務上の時価で売った後、代金の一部を買手に寄附したと扱うわけです。一般寄附金には損金算入限度額があります。

- 個人が法人から、非上場株式を、その個人にとっての税務上の時価より安く買えば、安く買った分だけ給与所得や一時所得があったとして、所得税が課されます。

- 個人が法人に、非上場株式を、その個人にとっての税務上の時価の1/2未満で売れば、非上場株式を税務上の時価で売ったものとして、所得税が課されます。

- 個人が個人から、非上場株式を、その買手である個人にとっての税務上の時価より安く買えば、安く買った分だけ贈与税が課されます。

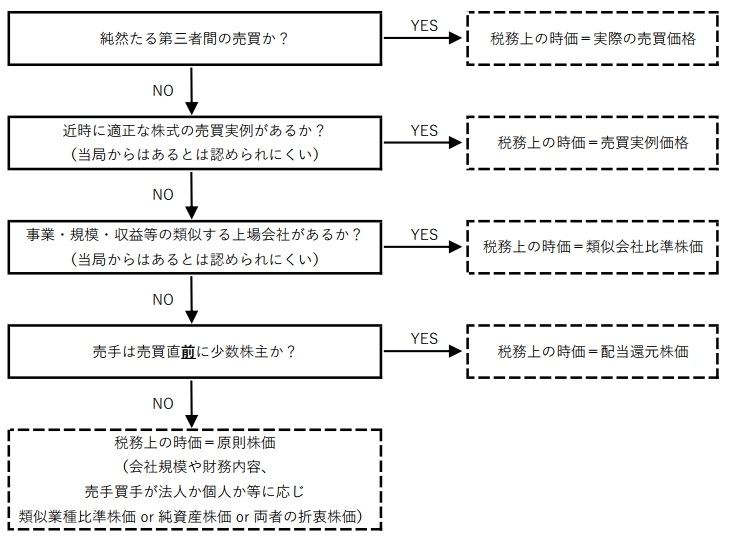

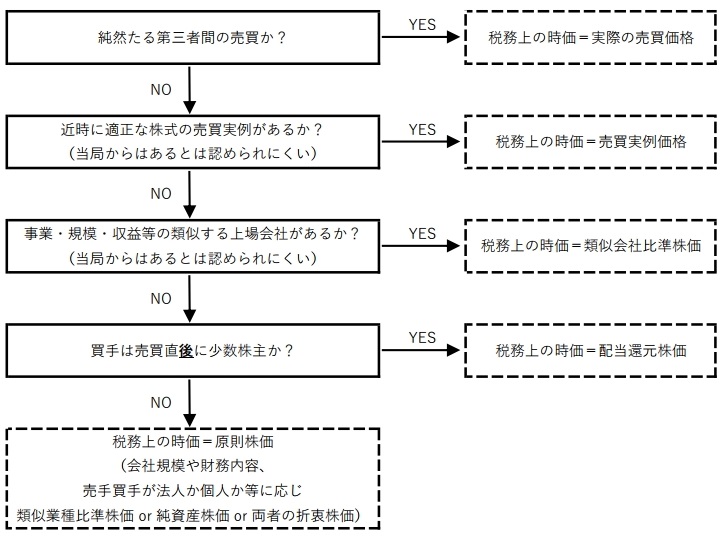

そして、非上場株式の税務上の時価を定める税法の独自ルールの概要は次の通りです。

【売手にとっての税務上の時価】

【買手にとっての税務上の時価】

ここで、「売手にとっての税務上の時価」と「買手にとっての税務上の時価」が出てきました。

それぞれのチャートを見ていくと、例えば、売手が売買直前に少数株主、買手が買取直後に大株主(少数株主でない株主)の場合には、売手にとっての税務上の時価は配当還元株価、買手にとっての税務上の時価は原則株価となります。

売買した非上場株式は同じ一つのものですが、売手と買手にとっての税務上の時価は異なる、ということです。

この取り扱いは、良く「一物二価」と言われます。

これを大前提に、前述の課税がなされます。

「一物二価」については、違和感を持たれる方も多いですが、実務を進める上では、決められた覆せないことと理解された方が良いかと思います。

ちなみに、令和3年5月20日東京高裁判決(タキゲン事件、差戻控訴審)では、この「一物二価」が、次のように全面的に肯定されています。

控訴人らは、(中略)譲渡人から見た時価と譲受人から見た時価とが異なることはありえず、所得税法(譲渡所得課税)上の時価と法人税法上の時価とが異なるということもあり得ないから、庚にかかる所得税法上の時価も、本件株式譲渡の売買価額(1株当たり75円)となるべきであるとも主張する{別紙1の〔控訴人らの主張〕(6)}。

しかし、株式の取引において譲渡価額と譲受価額が一致するのが当然であるとしても、株式譲渡に伴って課される譲渡所得税の計算における株式の評価額と、譲受人に課される法人税の計算における取得した株式の評価額が同一にならない場合も想定し得る。既に指摘したとおり、譲渡所得税は、資産の値上がりによりその資産の所有者に帰属する増加益を所得として、その資産が所有者の支配を離れて他に移転するのを機会に、これを清算して課税するものであるから、所得税の計算においてはその趣旨の下に株式の価額を評価する一方〔本件では、取引相場のない株式の評価に当たり、評価通達上、譲渡直前の譲渡人の議決権の数(割合)に着目する。〕、これを譲り受けた法人に対する課税の場面では、当該事業年度に法人に生じた所得の金額(法人税法21条、22条)を算定するに当たり、当該譲渡を受けた法人側の事情を考慮して株式の価額を評価する関係〔取引相場のない株式の評価に当たり、評価通達上、これを譲り受けて取得した法人の議決権の数(割合)に着目する。〕にあるから、同一の株式の取引であっても、所得税と法人税の各課税において、各税法の趣旨・目的等に照らして評価される価額が異なることはあり得るところである。

そうすると、本件株式を譲り受けたB社の法人税の所得計算において認定された株価と庚の本件株式譲渡に係る譲渡所得税の計算において認定された株価とが異なるとの一事をもって、所得税の計算において認定された株価が不合理だと断定することはできないというべきである。控訴人らの前記主張は、二重課税に当たるとの部分も含め、採用することができない。

補足しますと、税法の独自ルールの根底には、財産評価基本通達188項があります。

これは、相続税・贈与税計算上の株価を定めたものですが、以下の考えにより、株価を二分しています。

- 大株主は会社の経営や財産を支配している→大株主にとっての株価は原則株価(純資産や利益に着目した高い株価)

- 少数株主は会社の経営や財産に無関係で配当が貰えるだけ→少数株主にとっての株価は配当還元株価(配当10年分、安い株価)

そして、この財産評価基本通達188項を、株式の売買の場面でも準用しているので、大株主と少数株主では、それぞれの時価が当然に異なります。

具体的には、同じ配当還元株価で売買した場合でも、

【大株主が買った場合】

会社の財産を支配できるような価値の高いものを安く買えた → 買手には原則株価により計算した受贈益を課税

【少数株主が買った場合】

配当が貰えるだけの価値の低いものを相応の値段で買った → 買手には課税なし

となります。

さて、私はこの現在の独自ルールにおける「一物二価」については、違和感を持ったことはないのです。

それは、「一物二価はおかしい、一物一価にしなさいよ!」と言った場合、どうなるか、ということです。

その場合、原則株価と配当還元のどちらに一本化するか、という議論が出て、この点は原則株価に一本化だと思います。

株価評価の方法は諸々ありますが、いずれにしても、大株主にとっての非上場株式の価値が配当10年分に留まることはないためです。

よって、「一物二価」を否定したところで、大株主にとって税務上の時価が配当還元株価となることはなく、大株主に対しては、結局は現在と同じ執行がされるだけ、そしてそれは論理的だと思います。

それで、いやいや、それはそうだけども、少数株主にとって原則株価というのは酷だし、評価理論上も高すぎないか?という意見が出ますよね。

それでこの意見を汲んだのが現在の「一物二価」大前提の株価ルールであり、この点は合理的なのだと思います。