非上場会社でも中堅企業となれば、歴史もあり、色々な株主がいます。

創業家、その資産管理会社、社員、役員、OB(元)社員・役員、持株会、取引先、金融機関、グループ会社等・・・・・。

そして、それぞれの事情により、株主から株式を売りたいという申し出がされます。

また、会社側としては、安定株主マネジメントの見地から、ある株主の持株を、他の株主に買い取らせたいと考えます。

そして、上場株式のように市場で売ることはできないため、非上場株式の売買は、業績や財務内容に比して安い売買価格で話がまとまることも多いと思います。

しかし、税法は、独自ルールにより非上場株式の税務上の時価を定め、これと実際の売買価格との差額について、課税できるとしています。

具体的には、次の通りです。

- 法人が、非上場株式を、その法人にとっての税務上の時価より安く買えば、安く買った分だけ法人に受贈益があったとして、法人税が課されます。

- 法人が、非上場株式を、その法人にとっての税務上の時価より安く売れば、安く売った分だけ「(借方)一般寄附金 /(貸方)売却益」と認定されます。売却益には法人税が課されます。税務上の時価で売った後、代金の一部を買手に寄附したと扱うわけです。一般寄附金には損金算入限度額があります。

- 個人が法人から、非上場株式を、その個人にとっての税務上の時価より安く買えば、安く買った分だけ給与所得や一時所得があったとして、所得税が課されます。

- 個人が法人に、非上場株式を、その個人にとっての税務上の時価の1/2未満で売れば、非上場株式を税務上の時価で売ったものとして、所得税が課されます。

- 個人が個人から、非上場株式を、その買手である個人にとっての税務上の時価より安く買えば、安く買った分だけ贈与税が課されます。

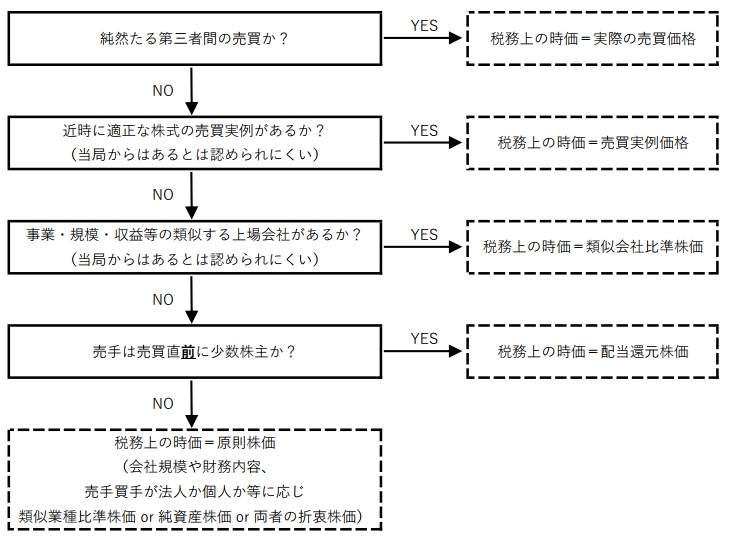

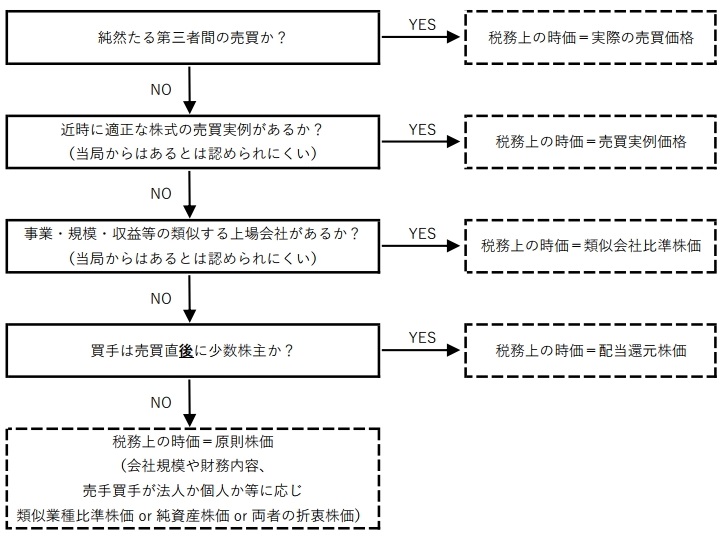

そして、非上場株式の税務上の時価を定める独自ルールの概要は、次の通りです。

【売手にとっての税務上の時価】

【買手にとっての税務上の時価】

そして、少数株主かどうかの判定ルールは、他の株主(グループ)の議決権の状況も考慮する、複雑なものとなっています。

弊所では、この厄介な非上場株式を巡る税務問題について、税務・法務相談対応や、総合的なコンサルティングを提供しています。

具体的には以下のようなサービスを提供致します。

配当還元株価が使えるかどうかの判定

財産評価基本通達188に従い、具体的事案における貴社株式の売り手・買い手毎に、配当還元株価が使えるかどうかを判定します。

原則株価の評価計算

財産評価基本通達、法人税基本通達、所得税基本通達に従い、原則株価(類似業種比準株価 or 純資産株価 or 両者の折衷株価)を計算します。

原則株価の変動シミュレーション

あるイベントを実施した場合に、原則株価がどのように変わるかをシミュレーションします。

(例)持株会社を導入したら、原則株価はどう変わるか

会社法上の親会社子会社判定

ある株主、例えばグループ会社が貴社の会社法上の子会社に該当した場合、その株主は貴社の株式を取得できません。

会社法により、子会社による親会社株式の取得は禁止されているためです。

そして、ある株主が子会社に該当するか否かの判定基準は、持株数だけでなく、実質支配の兆候となる事実も加味される、複雑な内容となっています。

こちらの判定を行います。

株式売買に関する会社法上の手続サポート

株式譲渡承認申請書等、非上場株式の売買に必要となる書類(案)を作成致します。

創業御一族向け事業承継対策のご提案

創業家内での配当還元株価での株式贈与のご提案、原則株価の引き下げ策のご提案等を致します。

非上場株式の株価・売買についてのコラム

非上場株式の税務上の時価(株価)・売買 - 税法の独自ルール・適正な時価は一物二価

非上場株式の税務上の時価(株価)・売買 - 純然たる第三者間において種々の経済性を考慮して定められた取引価額 その1

非上場株式の税務上の時価(株価)・売買 - 純然たる第三者間において種々の経済性を考慮して定められた取引価額 その2

弊所にご依頼頂くメリット

税理士法人トーマツ在籍中の3年間、開業後の18年間、継続して中堅非上場会社の株価の税務問題に携わって参りましたので、経験豊富です。

また、弊所で取り扱う従業員持株会のコンサルティングやグループ会社の組織再編と同時進行で、相互に関連させたサービス提供も可能です。

無料相談

非上場株式の株価・売買についての初回相談は無料となります。

まずはお電話またはお問い合わせフォームよりご連絡下さい。

ご希望の方法(電話、メール、ZOOM等のビデオ会議、ご来所、ご訪問)によりご対応させて頂きます。

弊所とのご契約について

弊所との契約は、お客様都合でいつでも解約や一時休止が可能です。

例えば、弊所を1ヶ月間使ってみたが気が変わった、満足できなかった等の場合、即座に契約を解約できます。

解約時には、スポット契約の場合、所定の費用(これまでの業務の進捗率 × 報酬総額 × 50%)をご負担頂きます。

月額報酬契約の場合には、翌月から月額報酬は生じません。