非上場株式の税務上の時価(株価)・売買 - 純然たる第三者間において種々の経済性を考慮して定められた取引価額 その1

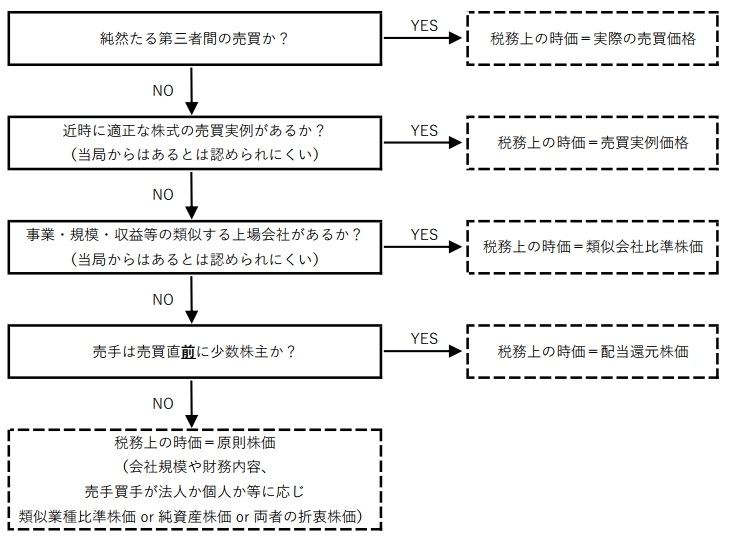

非上場株式の税務上の時価を定める税法の独自ルールの概要は、下記フローチャートの通りです。

今回はこの中の一番上の「純然たる第三者間の売買か?」という箇所を掘り下げて行きます。

【売手にとっての税務上の時価】

【買手にとっての税務上の時価】

さて、この「純然たる第三者間の売買か?」という箇所は、正確には「純然たる第三者間において種々の経済性を考慮して定められた取引価額」でなされた売買か?となります。

このような取引価額であれば、これが税務上の時価となります。

実際の売買価格=税務上の時価となるため、売手にも買手にも課税はされません。

そして、この「純然たる第三者間において種々の経済性を考慮して定められた取引価額」というフレーズは、当局出身者著の「法人税基本通達逐条解説」「所得税基本通達逐条解説」という書籍が出所となっています。

引用しますと、次の通りです(斜体は筆者の追記です。以下同じ)。

ただし、純然たる第三者間において種々の経済性を考慮して定められた取引価額は、たとえ上記したところ(法人税法上の株価についての税法ルール)と異なる価額であっても、一般に常に合理的なものとして是認されることになろう」(法人税基本通達逐条解説十訂版852頁)

なお、当然のことながら、純然たる第三者間において種々の経済性を考慮して決定された価額(時価)により取引されたと認められる場合など、この取扱い(所得税法上の株価についての税法ルール)を形式的に当てはめて判定することが相当でない場合もあることから、この取扱いは原則的なものとしている(所得税基本通達逐条解説令和3年度版760頁)

そして、この「純然たる第三者間において種々の経済性を考慮して定められた取引価額」は、単なる書籍の記述に過ぎないのですが、しかし、合理的な解釈と考えられ、裁判においても判断基準となっています。

すなわち、株式の売買に関して課税された納税者は、その株式の売買における取引価格は「純然たる第三者間において種々の経済性を考慮して定められた取引価額」であるから課税を取り消せと主張し、反対に当局はそのような取引価額ではないと主張し、裁判所はどちらが正しいか判断する訳です。

しかしながら、「純然たる第三者間において」とか「種々の経済性を考慮して」という言葉は、例によって抽象的過ぎて、具体的な範囲が良く分かりませんね。

そこで、判例・裁決を見て行こうと思います。

(なお、「純然たる第三者間」というフレーズは、先のフローチャートの「近時に適正な株式の売買実例があるか?」という点の判断においても出てきます。すなわち、「適正な株式の売買実例」とされるための要件の一つに、それが純然たる第三者間でなされた売買であることが求められています。ただ、今回は、こちらの論点とは明確に切り分け、課税された取引(あるいは現在計画中の取引)における取引価額そのものが、「純然たる第三者間において種々の経済性を考慮して定められた取引価額」に該当するかに絞り込んで見て行きます。)

1.タキゲン事件差し戻し高裁判決抜粋(令和3年5月20日東京高裁)

【事案】

A社の代表取締役が、自身の有していたA社の株式のうち72万5000株(本件株式)を、亡くなる4か月前に、有限会社B社に対して譲渡

B社の社員(出資者)はA社の役員・幹部社員

【納税者(A社の代表取締役の相続人)側の主張】

控訴人(納税者)らは、所得税基本通達59-6は、「通常取引されると認められる価額」を「原則として」評価通達の例により算定された価額とするとの留保を付しており、例外的場合には評価通達の178から189-7までの例によらずに株式の価額を算定することを許容しているところ、所得税基本通達の逐条解説には、かかる例外的場合の例として、「純然たる第三者間において種々の経済性を考慮して決定された価額(時価)により取引されたと認められる場合」が挙げられており(乙13の574頁)、本件株式譲渡(1株75円での譲渡)は、時価による取引と解されるべきであると主張する。そして、その理由として、おおむね次の主張をしている。

①この「純然たる第三者」というのは、「同族株主の判定の親族等の範囲を除く第三者」という意味と解すべきであり、法的・経済的に「利害相反する関係にある第三者間の取引」は、事実上の友好関係等が存していようとも、上記の「純然たる第三者間の売買」として、時価、つまり「不特定多数の独立当事者間において自由な取引が行われる場合に通常成立すると認められる価額」による取引と解すべきであるし、この場合、対等な立場でなくても独立した立場であれば自由な意思決定により価額を決定できるから、「対等な立場」であることを殊更強調する必要はない{別紙1の〔控訴人らの主張〕(2)}。

②法的・経済的に利害相反する独立した当事者間の取引であれば、譲渡人と譲受人との間で必要な経済性の検討は尽くされているから、「種々の経済性を考慮して定められた」取引価額であることまでは要件として必要とされるべきではない{別紙1の〔控訴人らの主張〕(3)}。

③庚(A社の代表取締役)とB社との間には、資本関係、人的支配関係、取引支配関係はなく、両者は、自由な意思決定ができる独立の立場にあり、その利害は、法的にも経済的にも相反していた{別紙1の〔控訴人らの主張〕(4)}。

④所得税法59条1項に規定する「その時における価額」とは客観的交換価値であるから、その評価は具体的な「取引」なしに存在し得るものではなく、具体的な「取引」においては、譲受人の立場を考慮することなしに価額が決定されることはない{別紙1の〔控訴人らの主張〕(5)}。

【裁判所の判断】

そこで、検討するに、譲渡所得に対する課税においては、資産の譲渡は課税の機会にすぎず、その時点において所有者である譲渡人の下に生じている増加益に対して課税されることとなるところ、所得税法59条1項は、同項各号に掲げる事由により譲渡所得の基因となる資産の移転があった場合に当該資産についてその時点において生じている増加益の全部又は一部に対して課税できなくなる事態を防止するため、「その時における価額」に相当する金額により資産の譲渡があったものとみなすこととしたものと解される(本件最高裁判決)。このように、資産の譲渡は課税の機会にすぎないのであって、資産の譲渡時点において所有者である譲渡人の下に生じている増加益に対して課税するとの同項の趣旨によれば、上記の「その時における価額」も、かかる趣旨に従って算定すべきものといえる。

しかるところ、当該譲受人の属性や譲受人側の個別の事情は、その取引直前の時点において譲渡人の下に生じている増加益を左右するものではないので、客観的交換価値(時価)の算定において、本来は考慮することができないものというほかはないが、現実に成立する取引の場面では、そのような事情が、価額の算定を含め、実際の取引の内容に影響を及ぼし得る。

また、法的・経済的に利害相反する独立した当事者間においてされた取引であっても、両者の間の従前の経緯や株主の構成等の事情から、当該取引特有の事情(特に時価の算定において本来考慮することのできない譲受人側の事情)も考慮されることがあるといえる一方で、譲渡人の下に生じている増加益の客観的な評価に必要な諸要素が考慮されるとは限らず、このような傾向は、譲渡人と譲受人が対等な関係にない場合にはなおさら強くなる。

そこで、具体的な取引における売買価額が当該資産の客観的交換価値(時価)に合致していると認められるためには、所得税の計算上、本来、考慮すべきではない事情等が考慮される余地を可能な限り排斥するため、当該取引が対等な立場にある当事者間における自由な交渉を経て行われたものであることも重要な要素と考えるべきであるし、譲渡人の下に生じている増加益の客観的な評価に必要な諸要素を適正に評価すべく、種々の経済性を考慮して決定された価額により取引されたと認められるといった事情も重要な要素となるものと解される。所得税基本通達59-6にいう「通常取引されると認められる価額」や、同通達の逐条解説が指摘する「純然たる第三者間において種々の経済性を考慮して決定された価額(時価)」の意味も、このような観点から理解されるべきである。

以上の説示に反する控訴人らの主張は、「純然たる第三者」というのは「同族株主の判定の親族等の範囲を除く第三者」という意味と解すべきであるとする部分も含め、採用することができない。

ウ

次に、庚とB社との間には、資本関係、人的支配関係、取引支配関係はなく、両者は、自由な意思決定ができる独立の立場にあり、その利害は、法的にも経済的にも相反していたとの控訴人らの主張についても、その主張をそのまま受け入れることはできない。前記2(3)でも指摘したとおり、本件株式の譲渡は、長年にわたりA社の代表取締役としてその経営に強い影響力を及ぼしてきた庚が主導したものであり、配当還元方式により決められた価額での引受けを、購入資金の手当てにまで配慮した上でB社に要請して実現したものという経緯が認められる。また、庚とB社との間に資本関係や取引関係がないとはいっても、B社の設立時以降の株主は、その全てがA社の役員又は従業員であることから(甲30、31、56、乙97)、敵対的な議決権行使等をしないことが一般的に期待できることは、前記2(3)のとおりである。そして、庚とB社との上記の関係を踏まえれば、実質的に見て両者が互いに自由な意思決定ができる独立・対等な立場にあったということはできないというべきである。また、双方の間で、庚が有する資産としての本件株式の価額について、A社の財務資料等に基づいて検討したり、B社との間で対等な立場で具体的な交渉を経て価額が決定されたりしたという事情は見受けられないことは、既に指摘したとおりである。

エ

さらに、控訴人らは、本件株式譲渡の目的について、庚は、A社とそのグループ会社の株式は、現役の役員や従業員、A社と関係の深い取引先が中心となって保有すべきという信念を持って、長年にわたりその保有する株式について持株会や取引先等への移転を進め、本件株式譲渡も、このような株式の移転の一環として行われたものであり、殊更庚の相続税対策で行われたものではないとも主張する{別紙1の〔控訴人らの主張〕(4)}。

確かに、本件株式譲渡当時のA社の経理課長は、その陳述書(甲32)において、庚が、現役の役員や従業員、A社と関係の深い取引先が中心となって保有すべきという信念を持って、長年にわたりその保有する株式について持株会や取引先等への移転を進めてきた旨の陳述をし、甲19号証添付の「A社の株主の状況」によれば、庚は、平成元年1月期の所有株数310万7880株を最高に、それ以降、徐々に持ち株を減らしてきた経緯が認められる。しかしながら、このような経緯があったからといって、前記2(3)で指摘した関係者の供述も考慮すると、庚が本件株式譲渡に当たり、相続税対策という目的を有していたとの事実が直ちに否定されるものではない。

オ

以上の検討を踏まえると、庚とB社との間で行われた本件株式譲渡における1株75円という売買価額が、「不特定多数の独立当事者間において自由な取引が行われる場合に通常成立すると認められる価額」あるいは「自由な意思決定ができる独立・対等な立場にある当事者間(純然たる第三者間)において、客観的交換価値を反映するような種々の経済性を考慮して決定された価額」(すなわち時価)であるということはできない。

さて、上記から読み取れる、「純然たる第三者間において種々の経済性を考慮して定められた取引価額」に該当するか否かの具体的な判断基準は、次の通りです。

①売買当事者に同族株主の判定の基礎となる親族等以外のものがいたとしても、それだけでは該当しない。

②実質的に(現実の支配関係上)売買当事者が独立・対等な立場にあり、自由な交渉を経て売買価格を決定していることが必要。

③純然たる第三者間の取引であるだけでなく、売買価格が、種々の経済性を考慮して決定されていることも必要。

具体的には、売買当事者の双方が株式の価額について財務資料等により検討したとか、当事者間の対等な立場で具体的な交渉を経て価額が決定される、といった事情が必要。

④以下2者は純然たる第三者に該当しない。

[売買対象株式の発行会社の代表取締役] と [売買対象株式の発行会社の役員および従業員が株主である会社]

なお、上記からすれば、以下2者も純然たる第三者に該当しない。

[売買対象株式の発行会社の代表取締役] と [売買対象株式の発行会社の役員および従業員]

うーん、なかなか、厳しいですね。

①④は大前提となりますね。

②③については、通常のM&Aのように当然に要件を満たしていると推察されるケースを除き、交渉過程の議事録等を残しておいた方が安心ですね。

そして、純然たる第三者間の取引であっても、著しく安値での売買であれば、〇〇〇〇を考慮して安値となった、という理由(経済性)もないと、種々の経済性が考慮されていないので駄目と言われそうです。

純然たる第三者間の取引であればいくらでも良い、ということではないのです。

次回も引き続き判例・裁決を見て行きます。